Cách Đăng Ký Và Tra Cứu Người Phụ Thuộc Giảm Trừ Gia Cảnh

Người phụ thuộc là một trong những yếu tố quan trọng giúp cá nhân có nghĩa vụ phải đóng thuế thu nhập cá nhân được miễn trừ gia cảnh. Bài viết sau Gia đình kế toán chia sẻ đến bạn đọc Cách đăng ký và tra cứu người phụ thuộc giảm trừ gia cảnh .

1. Người phụ thuộc là gì? Gồm những ai?

Người phụ thuộc (NPT) là người mà đối tượng nộp thuế thu nhập cá nhân có trách nhiệm nuôi dưỡng và được giảm trừ.

Người phụ thuộc bao gồm những ai?

Người phụ thuộc bao gồm những đối tượng sau đây:

a. Thứ nhất là Con bao gồm : Con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ, con riêng của chồng.

- Con dưới 18 tuổi (tính đủ theo tháng).

- Con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động.

- Con đang theo học tại Việt Nam hoặc nước ngoài tại bậc học đại học, cao đẳng, trung học chuyên nghiệp, dạy nghề, kể cả con từ 18 tuổi trở lên đang học bậc học phổ thông (tính cả trong thời gian chờ kết quả thi đại học từ tháng 6 đến tháng 9 năm lớp 12) không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 01 triệu đồng.

b. Hai là vợ hoặc chồng của người nộp thuế.

- Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

+ Bị khuyết tật, không có khả năng lao động.

+ Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 01 triệu đồng.

- Đối với người ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 01 triệu đồng.

c. Thứ ba là cha đẻ, mẹ đẻ; cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng); cha dượng, mẹ kế; cha nuôi, mẹ nuôi hợp pháp.

- Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

+ Bị khuyết tật, không có khả năng lao động.

+ Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 01 triệu đồng.

- Đối với người ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 01 triệu đồng.

d. Thứ tư là cá nhân khác gồm:

- Anh ruột, chị ruột, em ruột của người nộp thuế.

- Ông nội, bà nội; ông ngoại, bà ngoại; cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột của người nộp thuế.

- Cháu ruột của người nộp thuế bao gồm: Con của anh ruột, chị ruột, em ruột.

- Người phải trực tiếp nuôi dưỡng khác theo quy định của pháp luật.

Những đối tượng như trên khi có đầy đủ các điều kiện thì họ trở thành những người phụ thuộc. Và có thể miễn trừ gia cảnh cho người phải đóng thuế thu nhập cá nhân.

2. Quy định về người phụ thuộc

2.1.Đối tượng 1: Vợ hoặc chồng của người nộp thuế

- Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

+ Bị khuyết tật, không có khả năng lao động. do là gì

+ Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 01 triệu đồng.

- Đối với người ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 01 triệu đồng.

2.2.Đối tượng 2: Cha đẻ, mẹ đẻ; cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng); cha dượng, mẹ kế; cha nuôi, mẹ nuôi hợp pháp

- Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

+ Bị khuyết tật, không có khả năng lao động.

+ Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 01 triệu đồng. hợp đồng cho thuê nhà

- Đối với người ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 01 triệu đồng.

2.3.Đối tượng 3: Con gồm con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ, con riêng của chồng

- Con dưới 18 tuổi (tính đủ theo tháng).

- Con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động.

- Con đang theo học tại Việt Nam hoặc nước ngoài tại bậc học đại học, cao đẳng, trung học chuyên nghiệp, dạy nghề, kể cả con từ 18 tuổi trở lên đang học bậc học phổ thông (tính cả trong thời gian chờ kết quả thi đại học từ tháng 6 đến tháng 9 năm lớp 12) không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 01 triệu đồng.

2.4.Đối tượng 4: Cá nhân khác

Cá nhân khác gồm:

- Anh ruột, chị ruột, em ruột của người nộp thuế.

- Ông nội, bà nội; ông ngoại, bà ngoại; cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột của người nộp thuế.

- Cháu ruột của người nộp thuế bao gồm: Con của anh ruột, chị ruột, em ruột.

- Người phải trực tiếp nuôi dưỡng khác theo quy định của pháp luật.

Điều kiện được giảm trừ:

- Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

+ Không có khả năng lao động, bị khuyết tật

+ Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 01 triệu đồng.

- Đối với người ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 01 triệu đồng.

3. Cách tra cứu mã số thuế người phụ thuộc

Mã số thuế người phụ thuộc là dãy số gồm 10 chữ số, được cơ quan thuế cấp cho đối tượng là người phụ thuộc của cá nhân đóng thuế. Mã số thuế giúp người nộp thuế xác nhận tình trạng thu nhập cá nhân, đảm bảo việc khai thuế đồng thời quản lý thuế dễ dàng hơn.

Cách tra cứu mã số thuế người phụ thuộc

Cá nhân có thể tra cứu mã số thuế người phụ thuộc online bằng 2 cách đó là: tra cứu qua hệ thống iHTKK và tra cứu trên hệ thống eTAX

3.1. Cách tra mã số thuế người phụ thuộc trên iHTKK

Bước 1: Bạn tải và cài đặt phần mềm hỗ trợ kê khai thuế iHTKK về máy và tiến hành đăng nhập tài khoản. Bạn truy cập vào Nhantokhai.gdt.gov.vn để đăng nhập vào iHTKK

Bước 2: Bạn nhập Mã số thuế cùng với Mật khẩu trong bảng đăng nhập, sau đó chọn Đối tượng và nhấn chọn Đăng nhập.

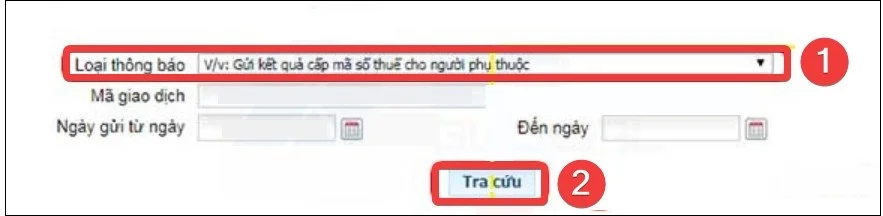

Bước 3: Chọn mục Tra cứu > Tra cứu thông báo và chọn tùy chỉnh ở mục Loại thông báo để chọn “V/v: Cấp mã số thuế cho người phụ thuộc”, rồi nhấn nút Tra cứu.

Bước 4: Khi có kết quả, bạn bấm vào nút Tải về để tải bảng tổng hợp đăng ký người phụ thuộc giảm trừ gia cảnh.

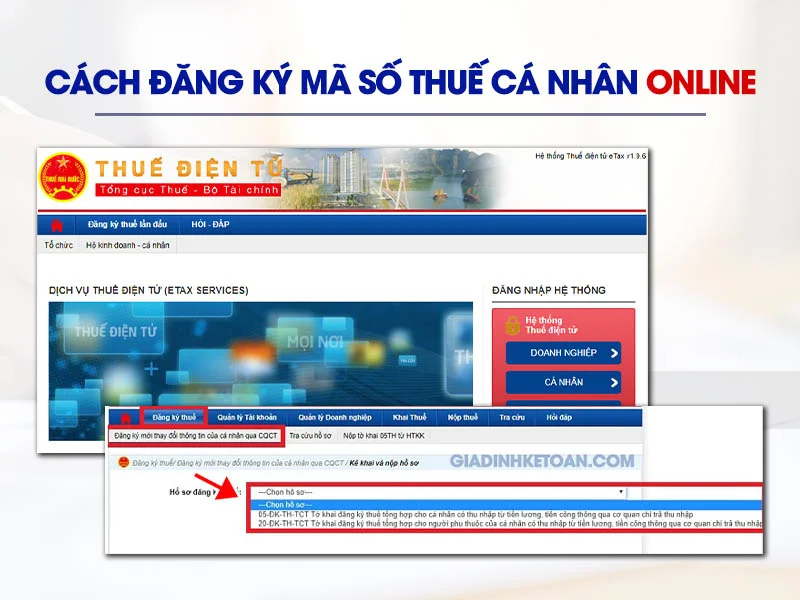

Cách tra cứu mã số thuế người phụ thuộc trên eTAX

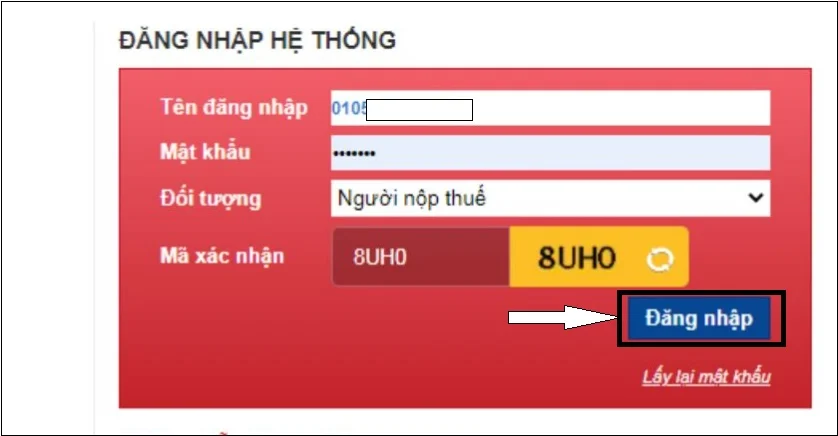

Bước 1: Truy cập vào website thuế điện tử tại www.thuedientu.gdt.gov.vn > Đăng nhập với vai trò là Doanh nghiệp.

Bước 2: Điền thông tin vào mục Tên đăng nhập, mật khẩu, đối tượng và mã xác nhận.

Tên đăng nhập: MST-ql (với MST là mã số thuế của Doanh nghiệp).

Mật khẩu: Là mật khẩu được cấp để đăng nhập vào hệ thống.

Bạn cần lưu ý nhập đúng các thông tin này. Nếu không khớp, hệ thống sẽ đưa ra cảnh báo.

Tiếp đó, bạn nhập chính xác mã xác nhận được hiển thị trên màn hình nhấp chọn nút Đăng nhập.

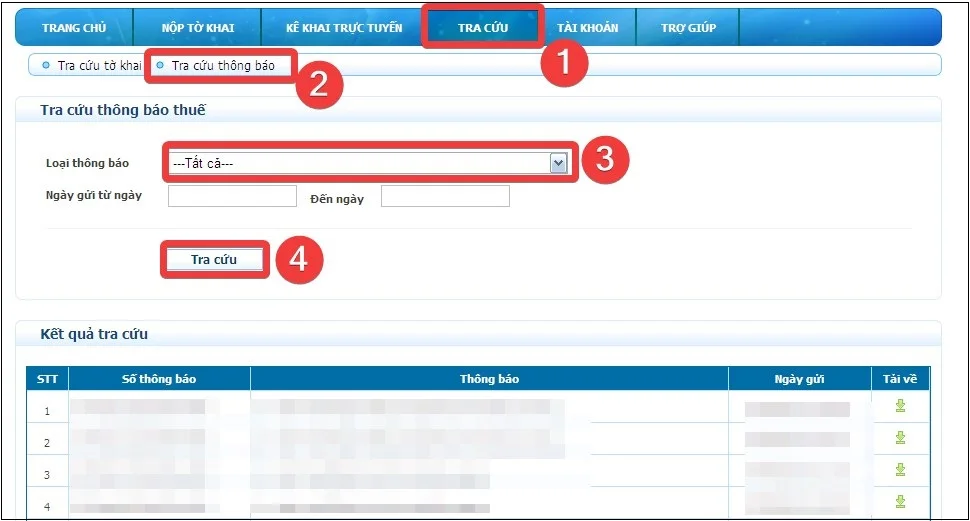

Bước 3: Chọn mục Tra cứu > Thông báo khai thuế rồi nháy chuột vào Loại thông báo (mặc định là Tất cả như hình dưới).

Bước 4: Trong tùy chọn Loại thông báo, bạn chọn mục “V/v: Gửi kết quả cấp mã số thuế cho người phụ thuộc” và nhấn nút Tra cứu.

Bước 5: Hệ thống hiển thị kết quả và bạn có thể nhấn chọn nút Tải về.

Lưu ý: Máy tính của bạn cần cài đặt phần mềm hỗ trợ đọc, xác minh tờ khai, thông báo thuế định dạng XML (iTaxViewer) mới có thể thực hiện được cách tra cứu này.

Nếu chưa đăng ký người phụ thuộc thì tham khảo những hướng dẫn dưới đây:

4. Cách đăng ký người phụ thuộc

4.1. Điều kiện đăng ký người phụ thuộc

Người phụ thuộc khác của người nộp thuế được tính là người phụ thuộc để giảm trừ gia cảnh phải đáp ứng các điều kiện sau:

- Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

+ Bị khuyết tật, không có khả năng lao động.

Trong đó, người khuyết tật, không có khả năng lao động là những người thuộc đối tượng điều chỉnh của pháp luật về người khuyết tật, người mắc bệnh không có khả năng lao động (như bệnh AIDS, ung thư, suy thận mãn,...).

+ Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

- Đối với người ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

4.2. Hồ sơ đăng ký người phụ thuộc (Kèm mẫu)

a. Đối tượng 1: Con: con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ, con riêng của chồng

Hồ sơ đăng ký giảm trừ cho người phụ thuộc bao gồm:

- Con dưới 18 tuổi: Hồ sơ chứng minh là bản chụp Giấy khai sinh và bản chụp CMND/CCCD

- Con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động, hồ sơ chứng minh gồm:

+ Bản chụp Giấy khai sinh và bản chụp CMND/CCCD (nếu có).

+ Bản chụp Giấy xác nhận khuyết tật. ủy nhiệm chi

- Con đang theo học tại các bậc học, hồ sơ chứng minh gồm:

+ Bản chụp Giấy khai sinh.

+ Bản chụp thẻ sinh viên hoặc bản khai có xác nhận của nhà trường hoặc giấy tờ khác chứng minh đang theo học tại các trường học đại học, cao đẳng, trung học chuyên nghiệp, trung học phổ thông hoặc học nghề.

- Con nuôi, con ngoài giá thú, con riêng thì ngoài các giấy tờ theo từng trường hợp nêu trên, hồ sơ chứng minh cần có thêm giấy tờ khác để chứng minh mối quan hệ như: Bản chụp quyết định công nhận việc nuôi con nuôi, quyết định công nhận việc nhận cha, mẹ, con,…

b. Đối tượng 2: Cha đẻ, mẹ đẻ, cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng), cha dượng, mẹ kế, cha nuôi hợp pháp, mẹ nuôi hợp pháp.

Hồ sơ đăng ký giảm trừ cho người phụ thuộc bao gồm:

- Bản chụp CMND/CCCD.

- Giấy tờ hợp pháp để xác định mối quan hệ của người phụ thuộc với người nộp thuế như bản chụp sổ hộ khẩu (nếu có cùng sổ hộ khẩu), giấy khai sinh, quyết định công nhận việc nhận cha, mẹ, con của cơ quan nhà nước có thẩm quyền.

Trường hợp trong độ tuổi lao động thì ngoài các giấy tờ nêu trên, hồ sơ chứng minh cần có thêm giấy tờ chứng minh là người khuyết tật, không có khả năng lao động như:

+ Bản chụp Giấy xác nhận khuyết tật theo quy định của pháp luật về người khuyết tật đối với người khuyết tật không có khả năng lao động.

+ Bản chụp hồ sơ bệnh án đối với người mắc bệnh không có khả năng lao động

c. Đối tượng 3: Vợ hoặc chồng của người nộp thuế

Hồ sơ đăng ký giảm trừ cho người phụ thuộc bao gồm:

- Bản chụp CMND/CCCD.

- Bản chụp sổ hộ khẩu (chứng minh được mối quan hệ vợ chồng) hoặc bản chụp Giấy chứng nhận kết hôn.

Trường hợp vợ hoặc chồng trong độ tuổi lao động thì ngoài các giấy tờ nêu trên hồ sơ chứng minh cần có thêm giấy tờ khác chứng minh người phụ thuộc không có khả năng lao động như:

+ Bản chụp Giấy xác nhận khuyết tật theo quy định của pháp luật về người khuyết tật đối với người khuyết tật không có khả năng lao động.

+ Bản chụp hồ sơ bệnh án đối với người mắc bệnh không có khả năng lao động

d. Đối tượng 4: Cá nhân khác

Hồ sơ đăng ký giảm trừ gia cảnh gồm

- Bản chụp CMND/CCCD hoặc Giấy khai sinh.

- Các giấy tờ hợp pháp để xác định trách nhiệm nuôi dưỡng theo quy định của pháp luật.

Các giấy tờ hợp pháp là bất kỳ giấy tờ pháp lý nào xác định được mối quan hệ của người nộp thuế với người phụ thuộc như:

+Bản chụp giấy tờ xác định nghĩa vụ nuôi dưỡng theo quy định của pháp luật (nếu có).

+Bản chụp sổ hộ khẩu nếu có cùng sổ hộ khẩu.

+Bản chụp đăng ký tạm trú của người phụ thuộc trong trường hợp không cùng sổ hộ khẩu.

+Bản tự khai của người nộp thuế theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế có xác nhận của UBND xã, phường, thị trấn nơi người nộp thuế cư trú về việc người phụ thuộc đang sống cùng.

+Bản tự khai của người nộp thuế theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế có xác nhận của xã, phường, thị trấn nơi người phụ thuộc đang cư trú về việc người phụ thuộc hiện đang cư trú tại địa phương và không có ai nuôi dưỡng (trường hợp không sống cùng).

Nếu người phụ thuộc trong độ tuổi lao động thì ngoài các giấy tờ nêu trên, hồ sơ chứng minh cần có thêm giấy tờ chứng minh không có khả năng lao động như:

- Bản chụp Giấy xác nhận khuyết tật theo quy định của pháp luật về người khuyết tật đối với người khuyết tật không có khả năng lao động.

- Bản chụp hồ sơ bệnh án đối với người mắc bệnh không có khả năng lao động

4.3. Thời hạn đăng ký người phụ thuộc mới nhất

Thời hạn đăng ký người phụ thuộc năm 2023 sẽ là:

- Chậm nhất là ngày 31/3/2024 (nếu ủy quyền cho cơ quan chi trả thu nhập);

- Chậm nhất là ngày 04/5/2024 (nếu người nộp thuế tự thực hiện).

Ngoài ra, các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng theo quy định thì được đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế.

Tuy nhiên, ngày 30/4/2024 là ngày nghỉ lễ nên thời hạn sẽ được tính là ngày làm việc tiếp theo của ngày nghỉ.

4.4. Hướng dẫn đăng ký người phụ thuộc online

Hiện nay, cá nhân không thể đăng ký người phụ thuộc qua mạng. Cá nhân nếu muốn đăng ký qua mạng thì phải ủy quyền cho doanh nghiệp nơi người lao động đang làm việc để thực hiện thủ tục đăng ký người phụ thuộc giảm trừ gia cảnh Online.

Doanh nghiệp thực hiện đăng ký người phụ thuộc giảm trừ gia cảnh online trên trang thuế điện tử có thể làm theo 2 cách:

a. Soạn hồ sơ đăng ký trên phần mềm hỗ trợ kê khai thuế và nộp lên trang thuế điện tử:

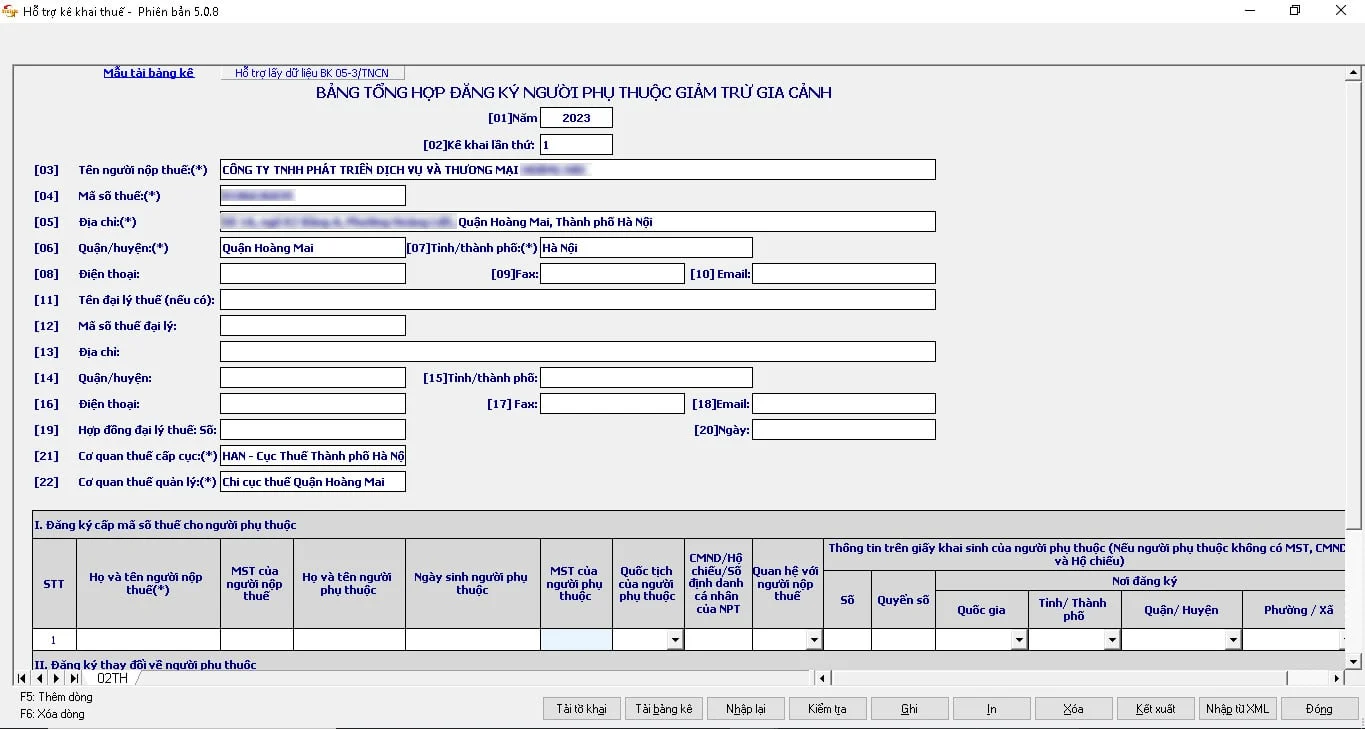

Bước 1: Doanh nghiệp soạn hồ sơ trên phần mềm hỗ trợ kê khai thuế:

Trường hợp 01: Nếu như đăng ký theo mẫu cũ (Mẫu 02TH), doanh nghiệp soạn hồ sơ theo thứ tự như sau:

- Vào mục thuế “Thu nhập cá nhân”, nhấn chọn mục “Đăng ký người phụ thuộc giảm trừ gia cảnh”, sau đó chọn năm rồi bấm “Đồng ý”;

- Tiếp theo, điền đầy đủ các thông tin dưới đây:

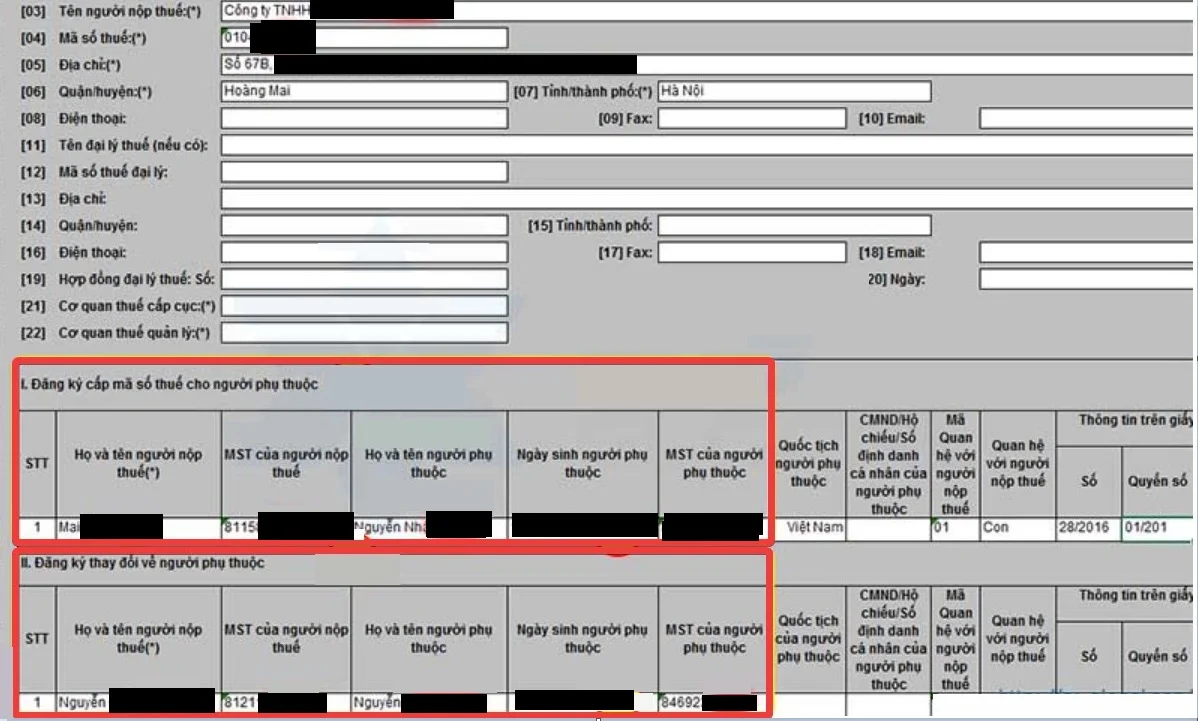

+ Nếu người phụ thuộc chưa có mã số thuế thì sẽ điền vào “Mục I. Đăng ký cấp mã số thuế cho người phụ thuộc”, cụ thể là điền thông tin vào các mục như sau:

(1) Họ tên người nộp thuế;

(2) Mã số thuế của người nộp thuế;

(3) Họ tên của người phụ thuộc;

(4) Ngày sinh người phụ thuộc;

(5) Mã số thuế người phụ thuộc chưa có nên không cần điền;

(6) Quốc tịch của người phụ thuộc;

(8) Quan hệ với người nộp thuế như: cha, mẹ, con…;

+ Nếu người phụ thuộc có CMND/CCCD/hộ chiếu thì sẽ điền vào mục (7), nếu dưới 14 tuổi chỉ có giấy khai sinh thì điền các thông tin trên giấy khai sinh vào mục (9) đến (14) trên tờ khai;

+ Về thời gian tính giảm trừ, điền từ tháng giảm trừ đến tháng hết giảm trừ. Trường hợp mà chưa xác định được giảm trừ đến khi nào thì để trống chỗ “đến tháng’’;

+ Nếu như người phụ thuộc đã có mã số thuế cần thay đổi thông tin hoặc tăng giảm số người phụ thuộc cho người nộp thuế thì điền vào “Mục II”, cụ thể:

(15) Họ tên người nộp thuế;

(16) Mã số thuế của người nộp thuế;

(17) Họ tên người phụ thuộc;

(19) Mã số thuế của người phụ thuộc;

(22) Quan hệ với người nộp thuế;

- Sau đó điền thời gian tính giảm trừ từ tháng đến tháng, những mục còn lại không cần điền;

- Sau khi điền xong các thông tin, bấm vào nút “Ghi” để ghi lại và kết xuất ra XML để nộp trên trang thuế điện tử.

b. Trường hợp 02: Nếu như đăng ký theo mẫu mới (Mẫu 20-ĐK-TH-TCT), soạn hồ sơ theo thứ tự như sau:

- Vào mục thuế “Thu nhập cá nhân”, nhấn chọn tờ khai 20-ĐK-TH-TCT, rồi chọn ngày, sau đó bấm vào “Đồng ý”.

- Tiếp đến, điền các thông tin vào tờ khai, cụ thể:

+ Tích chọn “Đăng ký thuế”, sau đó điền vào mục I hoặc mục II, cụ thể:

Mục I: Dành cho những người phụ thuộc đăng ký thuế bằng CMND/CCCD/hộ chiếu:

Điền các thông tin người phụ thuộc vào mục (2) đến mục (14);

Mục (15) điền quan hệ với người lao động (như ba, mẹ, anh, chị);

Mục (19) và mục (20) điền tên của người lao động và mã số thuế cá nhân của người lao động.

Mục II: Dành cho những người phụ thuộc chưa có CMND/CCCD/hộ chiếu:

Điền các thông tin trên giấy khai sinh của người phụ thuộc vào mục (22) đến mục (31);

Mục (32) điền quan hệ với người lao động;

Mục (33) và (34) điền các thông tin của người lao động giống với mục (19) và (20).

+ Đối với trường hợp đã có mã số thuế người phụ thuộc, nhấn chọn vào ô “Thay đổi thông tin đăng ký thuế’’ thay vì chọn “Đăng ký thuế”. Khi đó, sẽ phải điền thêm mã số thuế của người phụ thuộc đã được cấp và những thông tin của người phụ thuộc (thông tin sau khi thay đổi);

+ Sau khi điền xong, chọn mục “Ghi” sau đó kết xuất để nộp lên trên trang thuế điện tử.

Lưu ý: Nhược điểm của mẫu này chính là không có thời gian giảm trừ từ ngày tới ngày, nên sẽ mặc định là từ thời điểm đăng ký. Nếu như muốn đăng ký có thời gian giảm trừ thì phải làm theo mẫu 02TH đã hướng dẫn ở mục trên.

Bước 2: Doanh nghiệp nộp hồ sơ trên trang thuế điện tử

- Đăng nhập vào trang thuế điện tử theo các thông tin đăng nhập của từng doanh nghiệp;

- Sau đó chọn “Khai thuế”, rồi chọn “Nộp tờ khai XML”, nhấn chọn vào “Chọn tệp tờ khai”, sau đó chọn tệp tờ khai đã kết xuất ra ở bước 1, rồi nhấn chọn “Ký điện tử” và “Nộp tờ khai”;

- Sau khi nộp xong, nên tra cứu kết quả đăng ký người phụ thuộc theo những bước như sau:

+ Vào “Khai thuế”, rồi nhấn chọn “Tra cứu tờ khai”;

+ Sau đó, chọn tờ khai “02TH – Bảng tổng hợp đăng ký người phụ thuộc giảm trừ gia cảnh”;

+ Nhập ngày nộp từ ngày bao nhiêu đến ngày bao nhiêu, sau đó nhấn chọn “Tra cứu”.

c. Soạn và nộp hồ sơ trực tuyến trên trang thuế điện tử:

Bước 1: Đăng nhập vào trang thuế điện tử

- Vào “Đăng ký thuế”, rồi nhấn chọn “Đăng ký mới/thay đổi thông tin của cá nhân qua CQCT”, chọn mục “Hồ sơ đăng ký thuế” là mẫu 20-ĐK-TH-TCT các thông tin trực tiếp trên mẫu 20-ĐK-TH-TCT giống như hướng dẫn ở mục _TT105;

- Sau đó, điền trên.

Bước 2: Nộp hồ sơ đăng ký người phụ thuộc

Sau khi điền xong thông tin, nhấn chọn vào “Hoàn thành kê khai” nộp hồ sơ đăng ký thuế để nộp tờ khai.

4.5. Khi nào phải đăng ký lại người phụ thuộc?

Người lao động chỉ phải đăng ký và nộp hồ sơ chứng minh cho mỗi một người phụ thuộc một lần trong suốt thời gian được tính giảm trừ gia cảnh.

Trường hợp người lao động nộp thuế thay đổi nơi làm việc thì thực hiện đăng ký và nộp hồ sơ chứng minh người phụ thuộc như trường hợp đăng ký người phụ thuộc lần đầu.

4.6. Có cần báo giảm người phụ thuộc khi nghỉ việc

Trường hợp người lao động đã chuyển nơi làm việc thì cần phải đăng ký người phụ thuộc để tính giảm trừ gia cảnh cho cả thời gian làm việc tại công ty mới và thực hiện như đăng ký lần đầu.

5. Thủ tục cắt giảm người phụ thuộc

5.1. Thủ tục cắt giảm người phụ thuộc với trường hợp nộp hồ sơ trực tiếp

- Người nộp thuế đăng ký cắt giảm người phụ thuộc với cơ quan thuế

Khi người nộp thuế thông báo trực tiếp với cơ quan quản lý thuế để làm thủ tục cắt giảm người phụ thuộc cần chuẩn bị một số giấy tờ sau:

- Tờ khai thay đổi thông tin đăng ký thuế theo mẫu 08-MST kèm Thông tư 105/2020/TT-BTC

- Căn cứ chứng minh người phụ thuộc không thuộc đối tượng được giảm trừ gia cảnh.

- Bản sao CCCD/CMND của người phụ thuộc trên 14 tuổi; bản sao Giấy khai sinh của người phụ thuộc dưới 14 tuổi; đối với trường hợp người phụ thuộc là người có quốc tịch nước ngoài hoặc là người Việt Nam đang sống ở nước ngoài thì cần có bản sao hộ chiếu nếu thông tin trên các giấy tờ trên của người phụ thuộc có sự thay đổi

Sau khi chuẩn bị đầy đủ hồ sơ giấy tờ, người nộp thuế trực tiếp nộp hồ sơ tại cơ quan quản lý thuế.

- Người nộp thuế đăng ký cắt giảm người phụ thuộc với cơ quan chi trả thu nhập

Khi người nộp thuế đăng ký cắt giảm người phụ thuộc qua cơ quan chi trả thu nhập, người nộp thuế chuẩn bị các giấy tờ liên quan đến người phụ thuộc, căn cứ chứng minh người phụ thuộc không đủ điều kiện để giảm trừ gia cảnh gửi cho cơ quan chi trả thu nhập.

Sau khi cơ quan chi trả thu nhập nhận đủ hồ sơ giấy tờ trên của người nộp thuế, cơ quan chi trả thu nhập tiến hành tờ khai theo mẫu 20-ĐK-TH-TCT kèm Thông tư 105/2020/TT-BTC gửi lên cơ quan quản lý thuế.

5.2. Thủ tục cắt giảm người phụ thuộc trên phần mềm HTKK

Người nộp thuế có thể cắt giảm người phụ thuộc mà không cần đến trực tiếp cơ quan quản lý thuế bằng cách kê khai thông tin trên phần mềm hỗ trợ khai thuế. Thủ tục cắt giảm người phụ thuộc qua phần mềm HTKK như sau:

- Bước 1: Truy cập vào phần mềm HTKK

Truy cập vào phần mềm HTKK vừa mới cài đặt (trường hợp phần mềm đang ở phiên bản HTKK cũ sẽ phải cập nhật phần mềm lên phiên bản mới nhất), sau đấy nhập thông tin mã số thuế của doanh nghiệp và chọn lệnh "Đồng ý"

- Bước 2: Kê khai thông tin

Người nộp thuế lựa chọn mục "Thuế thu nhập cá nhân" và chọn mục "Đăng ký người phụ thuộc để giảm trừ gia cảnh". Sau đó, chọn kỳ tính thuế trong năm mà người nộp thuế cần thực hiện cắt giảm người phụ thuộc rồi ấn "Đồng ý".

Bảng kê khai thông tin về người phụ thuộc của người nộp thuế hiện ra, người nộp thuế điền thông tin vào bảng kê khai thông tin, cụ thể:

+ Đối với các chỉ tiêu 01 và chỉ tiêu 02, hệ thống của HTKK tự động điều thông tin khi người nộp thuế chọn kỳ tính thuế ở bước trên.

+ Đối với các chỉ tiêu từ 03 đến 10, người nộp thuế tự điền thông tin của cơ quan chi trả thu nhập cho người nộp thuế đăng ký cắt giảm người phụ thuộc.

+ Đối với những chỉ tiêu từ chỉ tiêu 11 đến chỉ tiêu 20, người nộp thuế điền thông tin của đại lý thuế (nếu có).

+ Đối với chỉ tiêu 21, điền tên cơ quan thuế cấp Cục nơi quản lý cơ quan chi trả thu nhập của người nộp thuế có địa chỉ trụ sở chính (trụ sở chính thể hiện trên Giấy chứng nhận đăng ký kinh doanh của cơ quan chi trả thu nhập).

+ Đối với chỉ tiêu 22, điền thông tin cơ quan quản lý thuế của cơ quan nơi chi trả thu nhập cho người nộp thuế có trụ sở chính.

+ Đối với chỉ tiêu I, bỏ trống không điền thông tin của người nộp thuế và người phụ thuộc của người nộp thuế.

+ Đối với chỉ tiêu II (thể hiện thông tin đăng ký thay đổi người phụ thuộc), điền thông tin của người nộp thuế và thông tin của người phụ thuộc vào các ô:

- Họ và tên của người nộp thuế;

- Mã số thuế của người nộp thuế;

- Họ và tên của người phụ thuộc;

- Mã số thuế của người phụ thuộc;

- Quan hệ với người nộp thuế và ô Thời gian tính giảm trừ. Đối với thông tin thời gian tính giảm trừ: Ở ô từ tháng sẽ điền tháng bắt đầu đăng ký giảm trừ gia cảnh cho người phụ thuộc còn ô đến tháng sẽ điền tháng kết thúc đăng ký giảm trừ gia cảnh cho người phụ thuộc

- Bước 3: Nộp hồ sơ

Sau khi kê khai đầy đủ các thông tin, người nộp thuế chọn lệnh "Ghi" để ghi lại tất cả dữ liệu đã khai, sau đó chọn lệnh "Kết xuất" -> chọn "Kết xuất XML" và cuối cùng là lưu file.

Người nộp thuế tiến hành nộp file đã lưu trên trang thuế điện tử: thuedientu.gdt.gov.vn

Đối với trường hợp nộp trực tuyến sau khi nhận được hồ sơ của người nộp thuế, Cổng thông tin điện tử của Tổng cục thuế sẽ gửi thông báo về việc chấp nhận hay không chấp nhận hồ sơ của người nộp thuế.

Vậy qua bài viết trên bạn đọc đã biết cách đăng ký và tra cứu mã số thuế người phụ thuộc giảm trừ gia cảnh. Gia đình kế toán hy vọng bài viết trên sẽ giúp ích cho bạn đọc trong việc tra cứu mã số thuế người phụ thuộc.

Xem thêm:

- Các Khoản Thu Nhập Được Miễn Thuế TNDN

- Uỷ Quyền Quyết Toán Thuế TNCN – Những Thông Tin Cần Biết

- Quyết Toán Thuế Thu Nhập Cá Nhân (TNCN) – Hướng Dẫn Chi Tiết

- Tờ Khai Thuế Thu Nhập Cá Nhân (TNCN) – Mẫu Số 05/KK-TNCN

- Cách Đăng Ký Mã Số Thuế Cá Nhân Online Nhanh, Chính Xác Nhất

Bài viết liên quan

Cách Đăng Ký Mã Số Thuế Cá Nhân Online Nhanh, Chính Xác Nhất

Mã số thuế cá nhân là gì? Vì sao phải đăng ký mã số thuế cá nhân? Và cách đăng ký mã số thuế cá nhân ...

Cách Cài Phần Mềm Kế Toán MISA - Những Lưu Ý

Phần mềm MISA là phần mềm kế toán được sử dụng phổ biến hiện nay. Việc cài đặt và sử dụng phần mềm ...

Cách Cài Đặt Và Sử Dụng Phần Mềm Kế Toán Fast

Phần mềm kế toán Fast là gì ? Nó có tác dụng gì trong việc kế toán nói riêng và sự phát triển của ...

Cách Định Khoản Hàng Bán Bị Trả Lại - Ví Dụ Chi Tiết

Hàng bán bị trả lại là các sản phẩm, hàng hóa được xác định tiêu thụ nhưng bị người mua trả lại do ...

Cách Đọc Báo Cáo Tài Chính Doanh Nghiệp Nhanh Và Chính Xác

Báo cáo tài chính tóm tắt tất cả các hoạt động kinh doanh, đặc biệt là tình hình tài chính của một ...

Cách ghi bảng kê trích nộp các khoản theo lương và phân bổ tiền lương và BHXH theo thông tư 200

Để xác định được số tiền bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn mà đơn vị và người lao ...